Um crédito pessoal pode ser a solução para uma despesa inesperada ou para um projeto, mas escolher a opção errada pode custar-lhe milhares de euros em juros. A publicidade foca-se em mensalidades baixas, mas o verdadeiro custo está escondido. O nosso guia independente ensina a encontrar o crédito pessoal mais barato em Portugal, focando-se no que realmente importa (a TAEG), e como evitar as armadilhas comuns nas “letras pequenas”.

🛡️ Precisa de ajuda para resolver este problema?

Não perca tempo em linhas de apoio ou filas. A equipa jurídica da Deco Proteste pode intervir por si, analisar o seu caso e defender os seus direitos.

Obter Apoio Jurídico + Oferta por 2 € →Neste Guia:

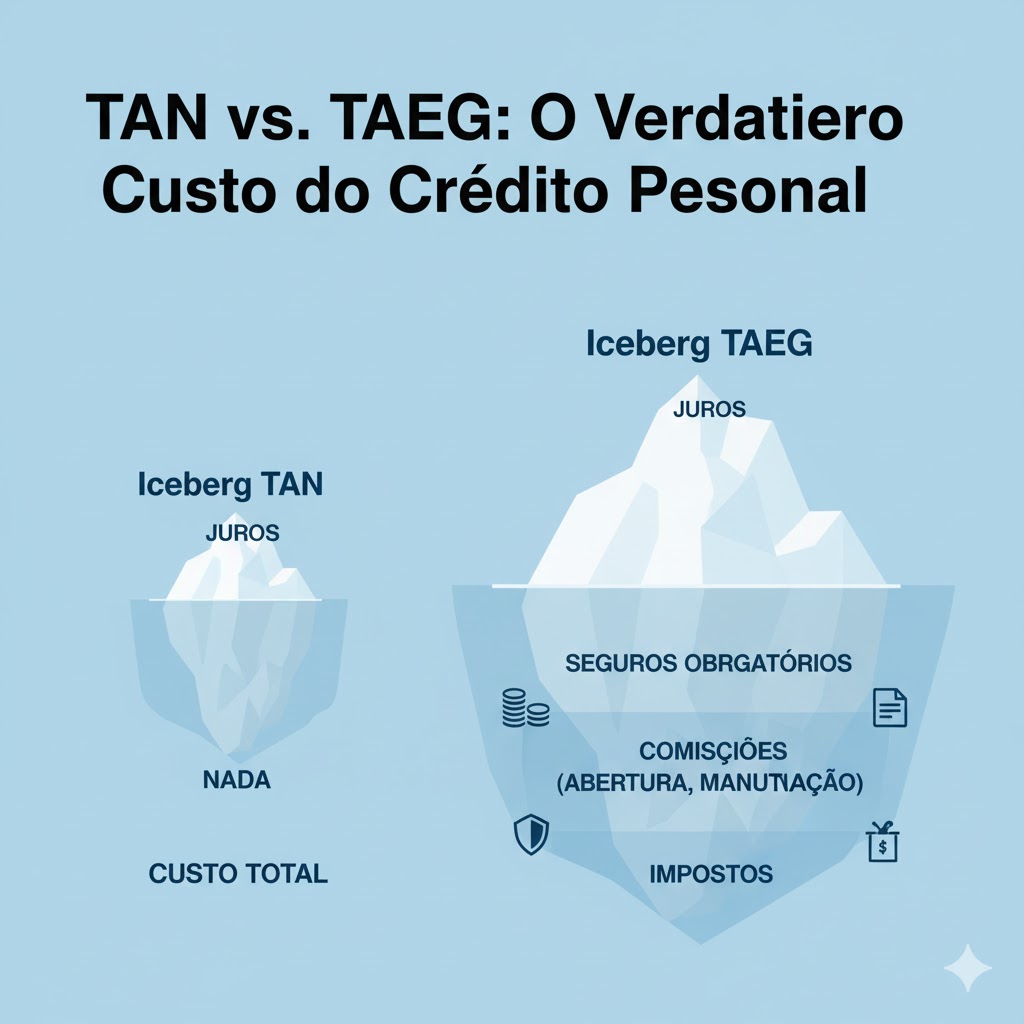

TAN vs. TAEG: A Armadilha Onde Quase Todos Caem

Este é o erro mais caro que pode cometer.

- TAN (Taxa Anual Nominal): Esta é a taxa que os bancos adoram publicitar. Parece baixa, mas é enganadora porque reflete apenas o custo dos juros.

- TAEG (Taxa Anual de Encargos Efetiva Global): Esta é a única taxa que interessa. A TAEG inclui TUDO: os juros (TAN), as comissões do banco, os impostos (Imposto de Selo) e, muitas vezes, os seguros obrigatórios.

Regra de Ouro: Ao comparar propostas de crédito pessoal, ignore a TAN e compare apenas a TAEG. Um crédito com uma TAN mais baixa pode ser mais caro se tiver comissões de abertura e seguros elevados, algo que a TAEG revela imediatamente.

3 Passos Essenciais Antes de Assinar o Contrato

Não tenha pressa. Siga estes passos para garantir o crédito pessoal mais barato e seguro:

- Consulte o Mapa de Responsabilidades: Antes de pedir, veja o seu “Mapa de Responsabilidades” no site do Banco de Portugal. Este é o seu historial de crédito. Se estiver “limpo”, tem mais poder negocial.

- Peça Várias Simulações: Não aceite a primeira proposta do seu banco. Peça simulações em, pelo menos, 3 ou 4 entidades diferentes.

- Analise a FIN (Ficha de Informação Normalizada): Os bancos são obrigados a dar-lhe este documento. É aqui que encontra a TAEG, o MTIC (Montante Total Imputado ao Consumidor – o valor total que vai pagar) e se os seguros são obrigatórios.

A Armadilha dos “Seguros Obrigatórios”

Muitas financeiras “oferecem” um crédito com uma TAEG baixa, mas obrigam-no a contratar um Seguro de Vida ou de Proteção ao Pagamento que é muito caro e inflaciona a prestação mensal.

- Verifique Sempre: Pergunte se o seguro é obrigatório.

- Peça o Custo Separado: Se for obrigatório, peça para saber o custo exato do seguro e veja se pode contratá-lo noutra seguradora à sua escolha (geralmente é mais barato).

Dúvidas Rápidas Sobre Crédito Pessoal

Posso ter um crédito pessoal se estiver no Mapa de Responsabilidades?

Sim. O mapa mostra todos os seus créditos, não apenas os incumprimentos. Ter créditos e pagá-los a tempo é positivo. Se tiver falhado pagamentos (na “lista negra”), será quase impossível conseguir um novo crédito.

Posso pagar o crédito mais cedo?

Sim. Tem o direito de amortizar (pagar antecipadamente) o seu crédito pessoal a qualquer momento. No entanto, o banco pode cobrar-lhe uma comissão por isso, que por lei não pode ultrapassar 0,5% do valor que está a pagar (ou 0,25% se faltar menos de um ano).

Créditos “rápidos” online são seguros?

Depende. Muitos são seguros, mas têm as TAEG mais altas do mercado. São “rápidos” mas muito “caros”. Verifique sempre se a entidade está autorizada pelo Banco de Portugal e compare a TAEG.

Rui Santos é o Analista Sénior e Especialista em Defesa do Consumidor no Deco Proteste Presente. Com mais de uma década de experiência na análise de produtos financeiros e legislação de consumo em Portugal, o Rui dedicou a sua carreira a descodificar o complexo “economês” para as famílias portuguesas.

A sua experiência profissional começou no setor da banca de retalho, onde percebeu a dificuldade que o consumidor comum tem em interpretar as “letras pequenas” dos contratos. Essa frustração motivou-o a mudar de lado e tornar-se um defensor dos direitos do consumidor. Hoje, a sua missão é garantir que ninguém perde dinheiro por falta de informação.

Áreas de Especialização: O Rui é a autoridade do site para os temas mais complexos e burocráticos, incluindo:

-

Direito da Garantia: Especialista no Decreto-Lei n.º 84/2021 (Lei das Garantias).

-

Finanças Pessoais: Análise de Crédito Pessoal, Habitação e Comissões Bancárias.

-

Contratos e Serviços: Rescisão de contratos de telecomunicações e energia sem penalizações.

Quando não está a analisar novas portarias da ANACOM ou do Banco de Portugal, o Rui dedica-se a ajudar a comunidade através de guias práticos que transformam a lei em passos simples de seguir. Acredita firmemente que a melhor poupança é a informação.

O conselho nº 1 do Rui? Não enfrente as grandes empresas sozinho. Por apenas 2€, a Deco Proteste é o melhor seguro que pode ter. Adira aqui.